红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 0

来源:锌刻度

寒冬将至,轰轰烈烈的外卖大战似乎也迎来了尾声。

伴随着阿里、京东和美团的2025年第三季度财报悉数公布,数据冰冷而直观反映出这场补贴大战的残酷:美团净亏损达160亿元;阿里巴巴经营利润同比骤降85%;京东归属于普通股股东的净利润也下滑了55%……

激烈的竞争之下,如果说“战损”是必然,真金白银换来了什么,却各有各的答案。当“0元奶茶”“满减狂欢”不断推高订单量,电商巨头们的焦虑却也肉眼可见——烧钱抢占的赛道,却难与核心电商业务之间形成协同效应。回溯这场吃力不讨好的游戏,短期内或许更像是一场代价高昂的“扑空”。

毕竟,外卖这条赛道,看上去很美,做起来很难。

百亿补贴换来了什么?

这场声势浩大的外卖大战,究竟砸进了多少真金白银?终于能从各大巨头最新的财报数据中窥得一二。

11月28日,美团发布的Q3财报显示,美团遭遇上市以来最大季度亏损,经调整净亏损 160 亿元,其中主要涉及外卖的核心本地商业经营亏损为141亿。而此前发布的Q2财报也显示,二季度利润大幅降低。

美团2025年Q3财报

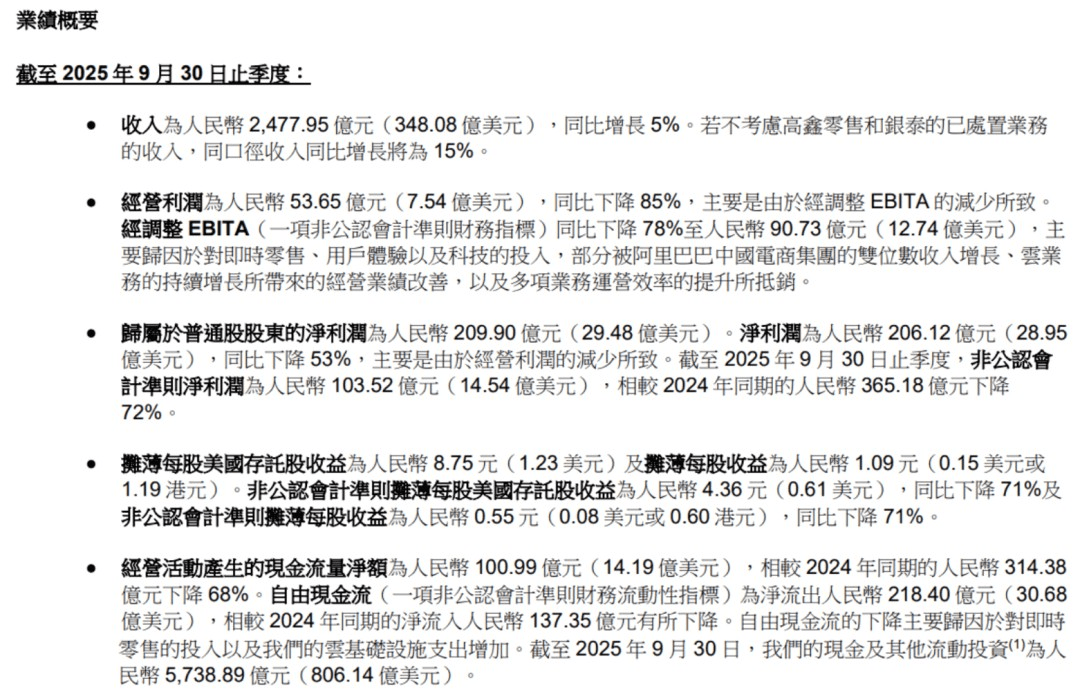

但“战损”并非守擂者独有,两大电商巨头也损失惨重。其中,根据之前披露的财报,根据阿里财报,阿里中国电商集团去年三季度经调整EBITA为443亿,今年第三季度则只有105亿,减少了338亿。但若考虑到今年三季度电商业务10%的增长,假设利润同步增长10%,那么意味着,阿里的三季度这部分的经调整EBITA减少了约为380亿。报告中也有暗示,其中提到利润下滑与“对即时零售、用户体验以及科技的投入”有关。

京东财报则显示,2025年三季度新业务亏损157.4亿元,去年同期亏损为6.2亿,京东归属于普通股股东净利润同比下滑55%。

与亏损紧密挂钩的,是销售费用的激增,美团、阿里、京东营销开支同比分别增长90.9%、104.8%、110.5%,新增费用多投入外卖战场的补贴与推广。

阿里巴巴季度财报

此外,如果纵观2025年二、三季度,在艰难而激烈的攻守之间,三大巨头合计烧光近800亿元。

如此天量投入,究竟换来了什么?

不可否认的是,订单规模和用户增长明显。财报显示,过去12个月,美团平台交易用户数突破8亿,美团APP日活跃用户同比增长超20%;京东的年度活跃用户数在10月份突破7亿大关;而在阿里三季度财报的电话会上,阿里CEO吴泳铭表示:“即时零售业务的增长促进了淘宝App月活跃消费者的快速增长,并支持了客户管理收入的扩张。”

但电商平台在外卖赛道疯狂砸钱,却多少是“醉翁之意不在酒”,从阿里管理层在财报电话会上提及的“截至10月31日,约3500个天猫品牌已将其线下门店接入我们的即时零售业务。”不难看出,电商平台更期待的回报是,这些通过外卖补贴吸引来的流量,能否有效转化为传统电商的增长动力,即所谓的“协同效应”。此前阿里合伙人蒋凡也表示,“我们现在更多的还是要整合好现有业务,打通各个业务,实现协同效应。”

早在11月13日,中信证券就曾发布研报,预计2025年双11电商大盘零售额增速10%~12%,与2024年大促增速大体持平。其中平台侧,预计抖音电商增速最高,为20%~25%;拼多多次之,增速为15%;京东增速为5%~10%;淘天GMV增速在5%以上。

研报分析援引此前淘宝闪购披露的数据,称即时零售带来的新用户在双11期间的电商订单数超过1亿,但经过估算,GMV估算值约占同期电商总GMV的比重1%左右,“即时零售向电商的交叉销售比例尚处在较低水平。”

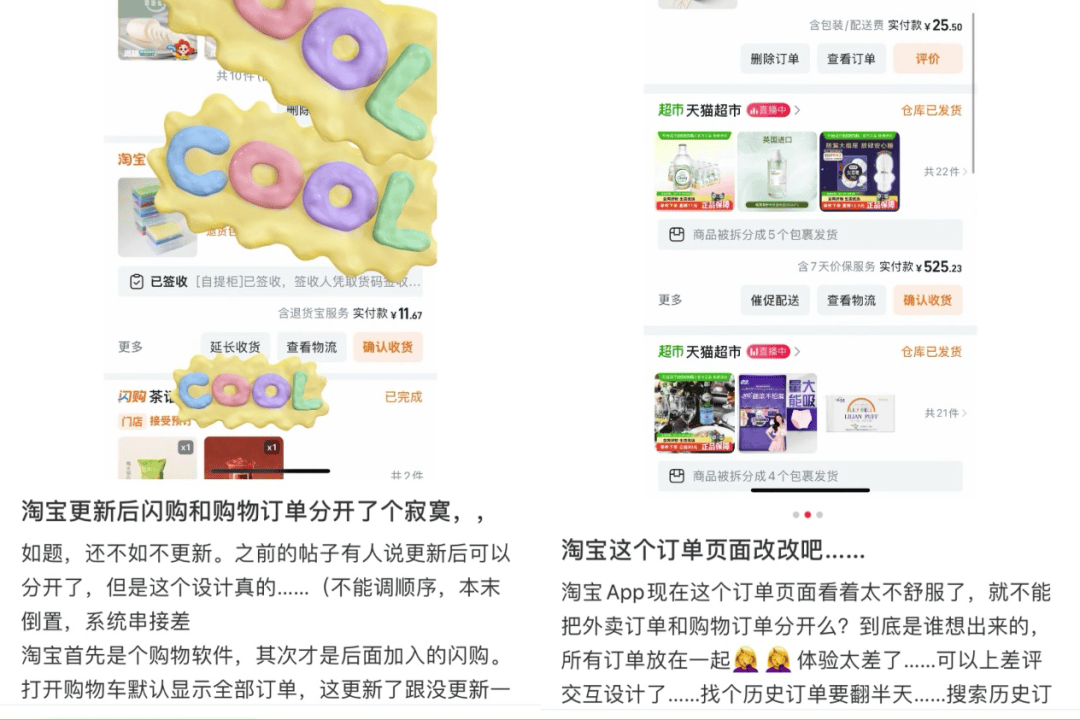

图片来源:小红书

消费端的反馈则更为直观,此前曾有不少用户在小红书、微博等社交平台提及。在淘宝推出闪购初期,“闪购订单出现在淘宝订单记录,总有一种打开衣柜看见一碗麻辣烫的感觉”。这似乎是一个缩影,在消费端,闪购和电商,仍然是两回事。简言之,一位消费者可能因为“0元奶茶”使用了淘宝闪购,但在需要购买一件衣服或一台家电时,其心智首选可能依然是普通快递——这是难以打破的“消费惯性”。

一场吃力不讨好的游戏

当然,电商巨头们投入巨大,回报甚微,更重要的原因或许是,外卖赛道和电商巨头们想象中不太一样。尤其是如果要将之视作“引流”的渠道,注定会吃力不讨好。

美团核心本地商业CEO王莆中也曾在接受“晚点LatePost”采访时坦言,外卖是一个精细且利薄的商业模式,补贴需要科学方法,否则极易亏损。

数据印证了这一点。以美团为例,其2024年全年净利润为358亿元,这被认为是市场稳定状态下,外卖行业所能创造的利润天花板的一个参考。粗略估算,整个外卖行业一年的总利润大致在300多亿元的规模。平均下来,在竞争缓和时期,平台从每单外卖中可能仅能赚取1元多的利润。若以30元的平均客单价计算,利润率仅在3%-4%左右。

显然,这是一个典型依靠规模效应和极致运营效率才能存活的“苦生意”。也就不难理解为何这场外卖大战被外界称作“弯腰捡钢镚”。

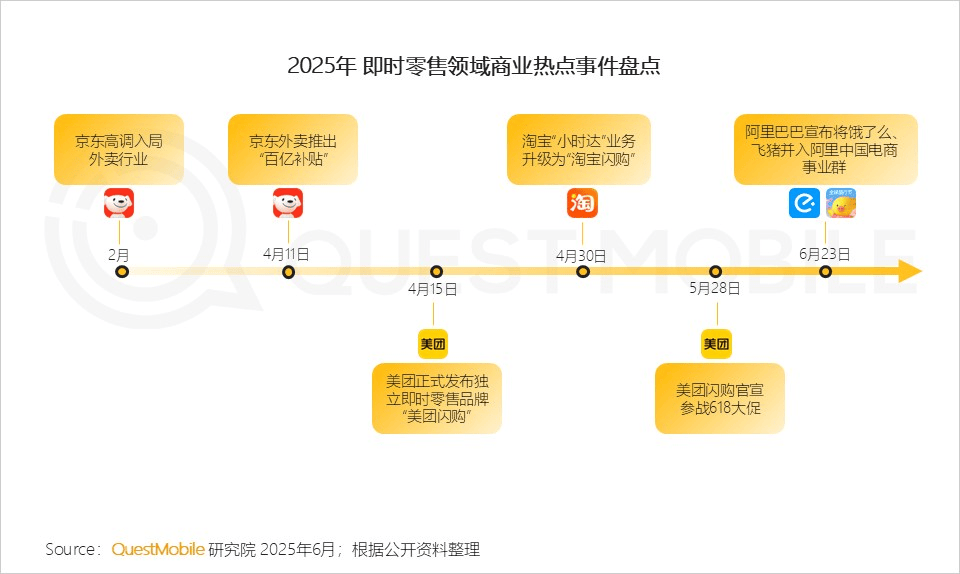

图源:QuestMobile

更重要的是,正如王莆中强调的,订单数和有价值的GTV是两件事情,“如果只是把单量作为唯一标准,你发现这个事情比想象容易。你只要拼命打奶茶咖啡的补贴,拼命发券,总是能达成的。”但是,“再猛烈的商战,如果不能推动进步,甚至违背商业逻辑,那这个战场就没有赢家。”

而这场由电商平台发起的大战,恰恰采用了最违背行业规律的“简单粗暴”补贴方式。所以,当补贴大战扭曲了市场的真实面貌,吸引了大量对价格极度敏感的“弹性消费羊毛党”,竞争的焦点也被畸形成地集中在低价奶茶单上。但真正构成外卖基本盘、利润相对较高的正餐市场,格局却未发生根本动摇。

美团在财报电话会上透露,在客单价15元以上的订单中,其市场份额约占三分之二;在30元以上的更高价订单区间,其占比甚至达到约70%。

在摩根大通最新的报告中,按订单量统计,美团日单7100万,占市场份额的50%,阿里巴巴次之,份额为42%,京东占8%;高盛则认为,长期来看,外卖和即时电商业务市场份额将在美团、阿里巴巴、京东之间形成5:4:1的格局。

所以,尽管补贴浪潮汹涌,但当美团固守着基本盘,电商平台的大量补贴便消耗在争夺低价值、低忠诚度的订单上。在这场游戏中,简单粗暴的补贴方式失效了。

焦虑的电商,病急乱投医?

那么,电商巨头们为何要涌入这个利润稀薄的赛道,发起一场看似“不经济”的大战?深层原因更多并非外卖赛道有利可图,而是传统电商行业正面临前所未有的增长焦虑,进入了同质供给过剩的出清周期,开始从增量竞争转入存量博弈。

据“中经数据”,自2021年以来,实物商品网上零售额占社会消费品零售总额的比重长期稳定在24%-27%的区间,线上渗透率增长见顶。2025年前三季度,在补贴政策推动下,实物商品网上零售额整体增长6.5%,高于社会消费品零售总额增速。然而,增量主要集中在国家补贴发放的第一季度。从趋势看,二、三季度同比增速均出现不同程度下滑,其中三季度下滑幅度达2.5%。

图片来源:中经数据

同时,各大平台之间的竞争不断加剧,尤其是伴随着抖音、快手和拼多多奋力直追,小红书和B站加速布局,头部玩家更是难顶焦虑。双11后中信证券发布研报,经过测算发现,预计双11期间(10月9日~11月11日)电商大盘GMV同比增速+10%~+12%。平台侧,预计淘天GMV增速在+5%左右、京东在+5%~+10%、拼多多在+15%左右、抖音电商在+20%~+25%。

而国信证券的数据显示,国内电商CR2(前两名集中度)从2022年的60%降至2025年初的57%,而CR5(前五名集中度)却从84%飙升至93%,形成头部玩家增多、竞争白热化的“锤型”格局。

如此种种,反映在巨头的财报上,便是“增收不增利”的普遍困境。于是,当原有的增长故事难以为继,寻找新的流量入口和增长曲线就成了当务之急。而外卖和即时零售市场,则成为了摆在眼前的新大陆。

不过,综上所述,至少从短期来看,这场旨在破解电商增长困境的外卖大战,似乎扑了个空——它用近800亿元的利润代价,验证了跨界协同的复杂性,也再次提醒市场,商业的本质是创造价值而非单纯烧钱换规模。

冬风来袭,外卖大战也逐步降温。除了美团再三申明反对低水平价格战以外,近日,阿里高管也在业绩会上表示,预计下个季度对淘宝闪购的投入将显著收缩;京东也强调会以更长期的视角平衡投入产出。

这或许已是最好的结果。毕竟从长远来看,电商行业的焦虑是真实存在的,但解药未必在自身边界之外疯狂的军备竞赛中。无论是即时零售还是其他新业务,如何与主业形成真正的战略协同,构建差异化的竞争壁垒,才是穿越行业周期的关键。

当补贴的硝烟散去,电商平台终究要直面增长的本质课题,在深耕行业、提升效率的正面对决中,寻找可持续的未来。弯腰捡起的“钢镚”,或许能解一时之渴,却难填增长之壑。