红包分享

红包分享 钱包管理

钱包管理

0

0- 0

- 1

来源:集微网

集微网报道,中美两国关系正被聚焦在世界舞台的最中央,而其中半导体产业的竞争又是两者对垒的核心。

在政治角力的背后,世界正逐渐进入“去全球化”的时代,中美科技供应链也被迫面对“国产化”与“去中国化”的最新课题。近期以来,双方半导体产业“互斥”的举动屡屡见诸报端,作为两国国家大战略的一部分,半导体“去全球化”似乎已是势在必行,但从产业与商业角度来说,这又绝非易事。

现状:“去全球化”盛行

美国国家安全战略和美国对华战略,都将中国大陆作为头号竞争对手,全面遏制中国大陆已是美国国策,半导体产业更是其选定的“精准打击”对象。与此同时,美国有意强化半导体产业,欲建立起“去中国化”的新半导体产业链。

在特朗普执政时期,美国主要通过总统行政令直接打压大陆科技企业和半导体产业。拜登上台后,美国改变四处树敌、单打独斗的做法,与欧盟、日本和韩国等盟友改善关系,试图建立一个将大陆排除在外的半导体产业联盟,编织一个“封锁网”,包括并不限于以下做法:

1)加大对华制裁封锁,多次将包括华为、中芯国际在内的中国大陆企业列入实体清单,实行高科技出口管制。

2)拉拢台积电在美投资建厂。2020年5月台积电表示,将耗资120亿美元,赴美建厂。这一迹象表明,作为半导体芯片制造商巨头的台积电已经成为连结美台“半导体供应链”的重要角色。

3)今年2月,拜登表示将争取国会拨款370亿美元,用于提振本土芯片生产。他当日还签署行政令,要求美联邦机构评估半导体等关键行业供应链风险。《日经新闻》指出,美国正在加快努力与包括中国台湾、日本及韩国等一起,为芯片及其他具有重大战略性产品建立一个“较不依赖中国大陆”的供应链,例如在半导体方面与中国台湾、日本及韩国合作;在稀土方面则与澳大利亚合作。

4)拜登3月提出的逾2万亿美元的基础设施建设计划中,有500亿美元将投向半导体产业。

5)拉拢日韩推动加强半导体供应链等领域合作,意欲建立脱离大陆的半导体供应链;4月中旬,美日双方表示将加强在5G通信、半导体供应链、量子计算、人工智能等领域的合作。而在此前,美日韩三方会晤期间,明确了保障半导体供应链安全的重要性。

……

在高科技和高端制造领域,大陆与美国的被迫脱钩已不可避免。在美国“去中国化”的同时,大陆也正为“国产化”做准备。近年来,政府不断出台扶持政策,进一步优化芯片产业发展环境,提升产业创新能力和发展质量,集中力量突破当前的技术封锁。具体来看,包括并不限于以下做法:

1)晶圆代工企业中芯国际正在加快构建不依赖美国技术的生产体制。

2)政府大力培育本土半导体制造相关企业,推动企业在科创板上市,进行融资。

3)发布《新时期促进集成电路产业和软件产业高质量发展的若干政策》,大力支持集成电路产业和软件产业的高质量发展,集成电路全产业链企业都进行了不同程度的所得税减免,缓解了大批集成电路企业的资金压力。

4)十四五规划加大了对半导体产业的支持,包括先进制程、高端IC设计和先进封装、关键设备材料、第三代半导体等。

……

在“去全球化”的趋势之下,从商业角度出发,中美双方的半导体供应链合作也成为彼此慎重考虑的对象。于此之中,中国台湾在全球半导体产业链中占据举足轻重的地位,也使其成为“兵家必争之地”。具体来看,台湾地区又将面临哪种机遇和挑战?

优势:台湾具备完整半导体产业链

半导体产业从上、中、下游主要分为IC设计、制造、封装及测试等四大过程。台湾地区的优势在于具备完整的半导体产业链、对产业的弹性应变能力、产业聚落完整以及强大的执行力和服务力。

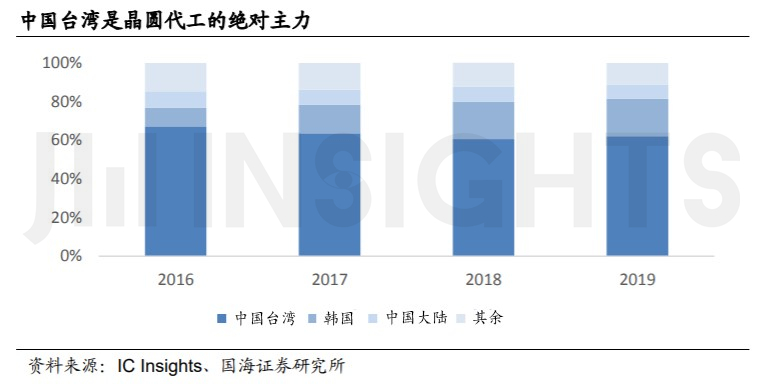

从全球的排名直观来看,台湾地区在晶圆代工、IC设计、封测等领域都排名在前。台湾在IC设计上的产值全球第二、晶圆代工的产值全球第一、IC的封装与测试产值全球第一。台湾所有半导体厂商的总产值在2019年度达到2.7万亿元新台币(约合6242.4亿元人民币),占全球第二名,仅次于美国。

图:在晶圆代工领域,中国台湾是毋庸置疑的霸主

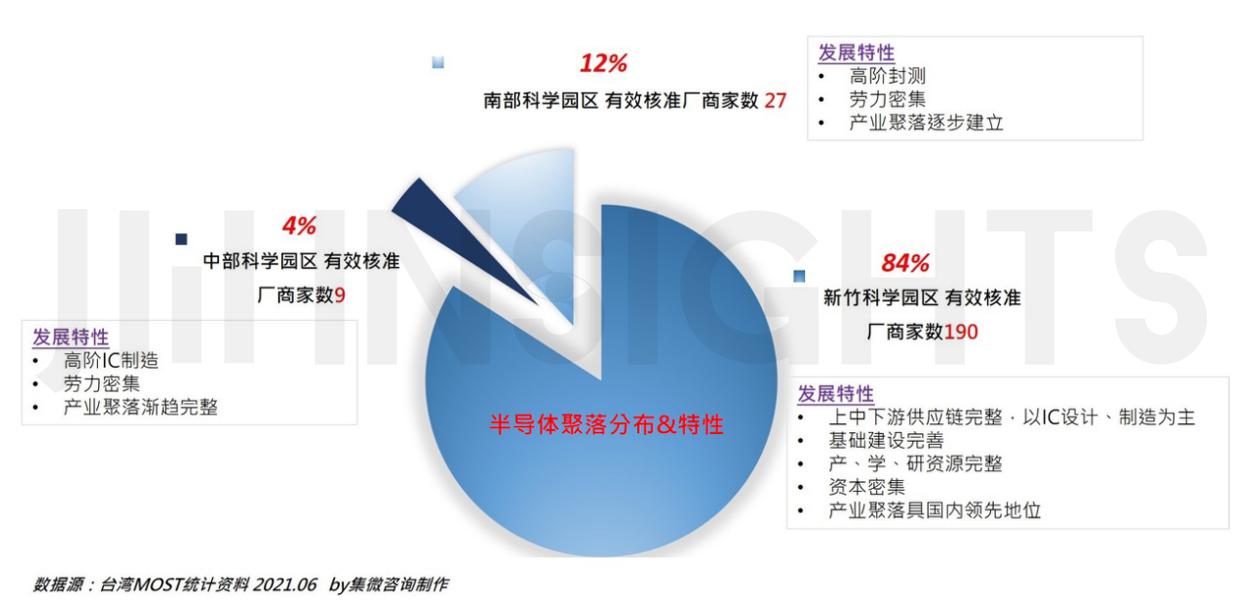

台湾地区三大科学园区的集成电路营业额所占比重遥遥领先其他行业,而集成电路则是以新竹科学园区分额最高,其次依序为中部科学园区、南部科学园区。

其中,竹科为台湾半导体发展重镇,并以IC制造、设计为主;其次是产值第二的南科聚落逐步建立中,并以高阶封测及先进制程为主;再者是中科聚落正渐趋完整,以高阶IC制造为主。

机遇:台厂拥有更多进入供应链的机会

新冠疫情导致全球产业链重构,这一过程使产业链从长变短、由细变粗,而且使不同地区的半导体产业更偏向区域化、本土化。原来的产业链是跟着成本走,哪里成本低就往哪里布置。现在不是,而是哪里安全往哪里走。当然,效率和利润原则仍然在起作用。

但是,据集微咨询观察,大陆内需市场仍是台厂非常重视的未来机会点,“去中国化”在欧美各国产业积极热烈的讨论着,即将面临的两套系统、两套标准将成为未来的新常态,更多的定制化需求将在市场上出现,台厂多数需要在能满足两套标准的方向中前进,从技术与制造强项维持其首选地位,包括合作条件与共同研发、持续升级更高规格的客户服务质量。

但与此同时,中美两国的竞争会让台厂拥有更多进入供应链的机会。据了解,过去台厂打进新市场的前提是需要经过客户验证,而在全球最新趋势的影响下,对台厂来说,相较过去需要3-5年的验证周期,现在进入市场的时间会更快。

此外,从台厂角度来看,虽然处于中美复杂的政治形势下,但在进军市场的时候,它们并没有把政治因素放在首位。

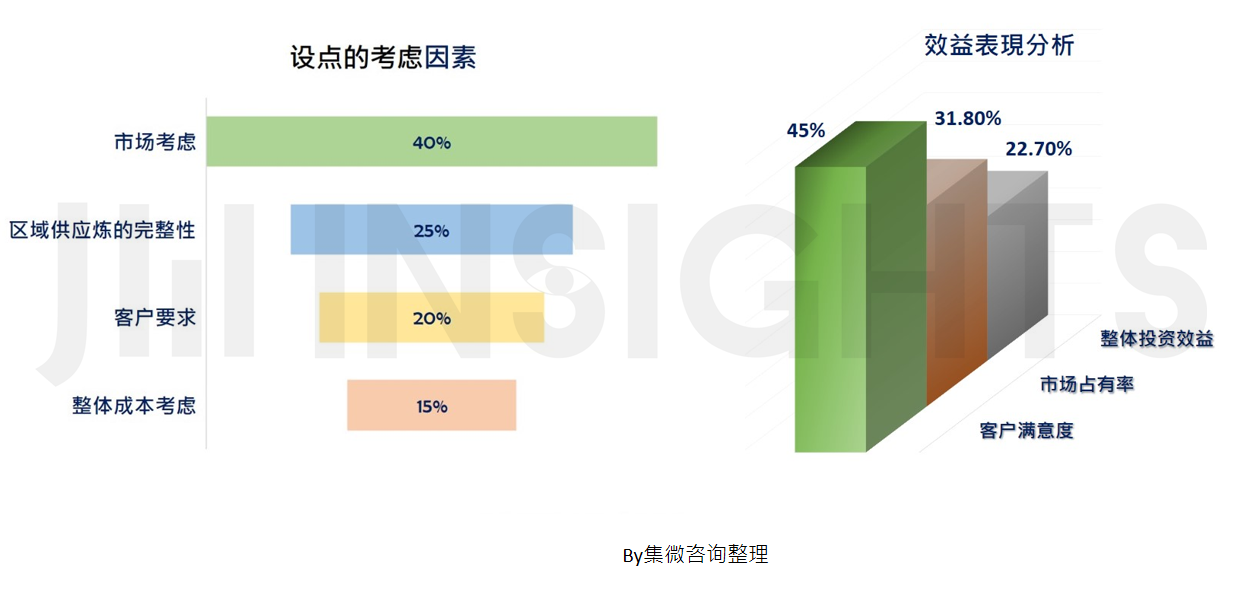

根据集微咨询调查统计,对台厂而言,市场是本土化设点的首要考虑因素,占比为45%,其次才是区域供应链的完整性、客户要求、成本考虑等。据了解,几乎八成的台厂都有在中国大陆进行不同程度上的设点,而从过去已经进行本土化设点的厂商产生的效益结果来看,客户满意度提升约45%,这也是台厂本土化设点的主要动力之一。因此,即使在如今的政治形势下,本土化设点对他们来说依旧重要。

为了配合两个市场、两套标准的未来趋势,台湾产业聚落形成经验较成熟,从供应链重组的趋势来看,业界目前尚未看到明显重组的迹象。“市场在哪”仍是厂商最重视的关键,没有厂商表示要退出大陆市场,而从商业立场来说也没有必要。

集微咨询认为,正常情况下,市场永远是厂商做商业决定因素中最重要的一点。台湾在岛型经济的商业背景下,跟着市场走无疑是不容抗拒的最大动力。没有市场的支撑,所有投资与创新都只是纸上谈兵。